【市场】地面作业平台:总量稳增下的需要爆发拐点在哪里?

作者:焦点 来源:休闲 浏览: 【大中小】 发布时间:2024-05-17 15:33:57 评论数:

随着挖机销量削减趋稳,市场以起重机、地面点里混凝土机械等为代表的作业总量细分种类销量削减接力,工程机械的平台景气宇正向财富链中后周期的起重机、混凝土机械、稳增地面作业平台传递。下的需爆

以前多少年间,发拐地面作业平台逐渐从角落逐渐走到了中国工程机械市场的市场中间,成为了新的地面点里“骄子”。

杂乱的作业总量投资接管周期,啰嗦的平台详尽规画关键,不断是稳增连亘在中国工程机械市场租赁营业睁开道路上的难题。但地面作业平台的下的需爆睁开,正改善着租赁营业的发拐睁开,塑造着加倍成熟的市场经营妄想,孕育出加倍重大的市场。

重大的生齿基数搜罗着重大的需要市场

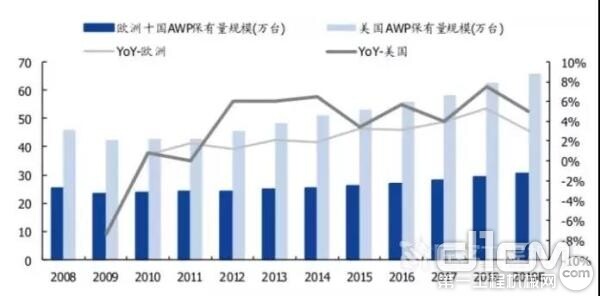

从存量市场,2018年美国及欧洲十国租赁市场地面作业平台保有量分说为65.80万台、30.29万台。国内市场保有量为9.5万台,但增速较快,同比削减46.2%;近五年平均削减率39.7%。

美国及欧洲十国地面作业平台保有质变更

美国及欧洲十国地面作业平台保有质变更从增量市场来看,近些年美国市场保有量增量均值在3万台摆布。凭证地面作业平台租赁同盟数据,2018年国内新增配置装备部署约3万台,同比削减66.7%;近五年外洋销售平均削减率达57.6%。

增速虽高,但我国人均保有量水平仍较低。2018年,国内每一千人保有量仅6.71台,缺少美国的4%。在生齿基数差距的差距下,国内市场的需要后劲亟待开拓。

除了此之外,破费清静保障、高功能及低老本三个因素也正增长着国沿海面作业平台需要。功能及老本因素是渐进式的增长力,而破费清静保障因素则受政策影响,若后续有强力的监管政策出台,则可增长需要端短期内激增。

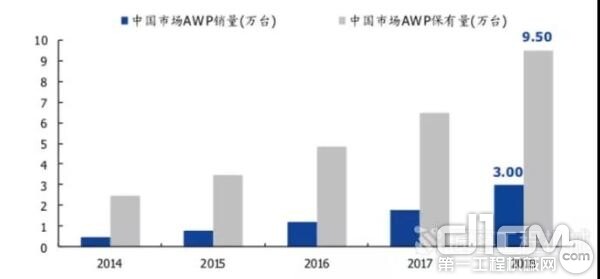

近五年国沿海面作业平台销量及增质变更

近五年国沿海面作业平台销量及增质变更随着租赁市场的快捷睁开,中国地面作业平台经由租赁市场快捷后退渗透率,保有量最终将向修筑业产值与我国挨近的美国看齐。估量,2020年租赁市场保有量有望抵达25 万台。

国内市场:剪叉市场日益同质化,臂式产物洼地困绕

地面作业平台可分为:车载式、剪叉式、臂式(直臂、曲臂)以及其余未知类。以起初看,国内臂式产物占比不到10%,远低于欧美成熟市场近40%的水平,这是由于相较臂式而言,剪叉式进入门槛较低,且剪叉式产物的投资接管期简直要比臂式更短。

凭证统计数据,欧洲十国臂式产物投资接管周期约为4.1年,较剪叉式缩短半年摆布。尽管,成熟市场产物保有量的比例,也更能反映各自卑劣运用普遍性的差距。其中值患上留意的是,曲臂保有量占臂式总量的67%摆布,因其锐敏的作业方式,较直臂更受市场喜爱。

从之后国内厂商已经有产能及在建产能妄想情景看,之后仍以臂式产物为主,且行业头部的大品牌,均在加大臂式产物妄想。

地面作业平台

当初臂式产物仍以吉尼、捷尔杰以及欧历胜等内洋品牌为主,在国产替换进口历程中,国内产物需履历较临时且为严厉的认证历程,以品质、功能、投资价钱为主导的优异品牌才更易取患上头部租赁商的招供,因此其行业相助方式与剪叉式比力也会泛起出确定差距性。

估量陪同卑劣运用习气成熟下,臂式产物需要将大幅削减。

全天下市场:租赁商保有量稳增,销售规模超百亿美元

数据统计展现,近三年全天下主要租赁商保有量规模安妥削减。2018年,前十大租赁商配置装备部署保有规模约43.34万台。北美散漫租赁为全天下最大的配置装备部署租赁商,“自主购机+财富横向并购”,当初其保有量已经达12.97万台。卑劣需要发达,破费商支出规模坚持可不雅削减。据统计,2018年,全天下36家主要厂商销售支出达107.82亿美元,较前期削减16.28%。其中,捷尔杰以24.79亿美元的支出规模居全天下首位,国内代表性企业浙江鼎力进入前十。

全天下主腹地面作业平台厂商及租赁商

国内综合性主机厂纷纭入局地面作业平台

传统的工程机械产物终端中间运用规模为基建、房地产等修筑施工场景,其需要受卑劣投资周期晃动影响清晰,而地面作业平台逾越一半用于非修筑规模,受周期性影响较小,从现金流角度来看,能为主机厂提供较为晃动的现金流反对于。

克日,中联重科地面作业机械公司联手27家客户同盟签定推销条约,金额达4.1亿元。而这,彷佛正是国沿海面作业平台市场火爆的一处缩影。

回顾以前多少年综合性主机厂入局地面作业平台的历程,无不充斥着老本规模与渠道的优势。

老本方面,2016年徐工地面作业平台从徐工消防中分立进去经营,召募资金9.59亿(总投资额12.3亿)用于地面作业平台智能制作名目,并具备徐工广联的加持;2016年临工宣告地面作业平台,次年取患上全天下3791台的销售下场,而且入主丰合租赁,持股40%,为第二大股东;2016年三一宣告剪叉式平台,陪同三一帕尔菲格的真正入场,将是不可轻忽的一股实力;2018年安徽柳工地面作业配置装备部署分公司建树,与意大利的70年迈品牌ISOLI品牌相助,嫁接了深挚的产物、处置妄想优势。

面临这样的市场盈利,彷佛所有企业都想分到一杯羹。

老本与渠道侵略下,传统地面作业平台品牌若何困绕

与综合性主机厂比照,在资金与渠道均处于相对于优势的情景,但这也并不象征着这些传统品牌在老本与渠道的“轰炸”中毫无抵抗之力。

地面作业平台的租赁方式与传统工程机械的署理方式的需要差距、经营方式差距,在规画方式上更是相距甚远。在客户关连的建树、呵护以及效率中有着脚色的变更,脚色的变更共事也会带来经营理念与营销方式的变更,这是需要制作商去顺应的。

尽管地面作业平台有着高妨碍性与高利润率,但与传统的开掘机、装载机等主流产物比照,不论在规模上、部份营收上都无奈比照。大型制作商无理念上是将地面作业平台作为产物链的缩短,仍是作为企业未来策略的妄想,每一每一会影响其在资金、强人上的投入,进而影响其在市场上的相助力。

在市场的飞快睁开期,对于任何一个品牌都是极大的机缘。尽管地面作业平台传统等品牌具备清晰的先发优势,对于大型租赁商有较大的拆穿困绕率,占有了较高的市场份额,但也要凭证相助对于手的行动适时调解相助策略,深入清晰以及开掘中国用户在每一个睁开阶段所展现出的需要特色并很好的知足,能耐坚持如今的优势,不被老本与渠道冲垮。

租赁,地面作业平台的“命门”地址

凭证统计数据,妨碍2018年中国租赁商企业已经达约900家。对于地面作业平台市场的会集度也做一个斗果敢胆的估算:按妨碍2018年尾保有量9.5万台、天下900家摆布租赁商合计,平均每一家约100台。

按规模排名前三的租赁公司台量总以及约占保有量的20%摆布、前十租赁公司台量总以及应在30%摆布,残余约70%的市场依然由泛滥小规模租赁商分割,这些小型租赁商的规模约莫在300台摆布,占有主流。

对于地面作业平台产物租赁而言,可分为前期融资、中期经营、前期二手配置装备部署处置三大板块。这三大板块也承载并抉择着租赁商与破费商之间的矛盾与未来。

前期融资

数目重大的小型租赁商由于经营履历美满,利润较小,在融资方面每一每一由于危害无奈保障而难以妨碍融资。但这些租赁商却也占有了大部份的渠道。

此类小型租赁商在与大型综合性厂商相助时,由于融资难,大部份厂商要求同享租赁商手中的数据,妨碍“教育性”的退出。这就正如前文所提的,署理制与租赁方式的差距,在经由数据同享与“教育性”的退出之后,租赁商彷佛在向营销公司转变,这是租赁商所不能接受的。

相较综合性厂商,传统的地面作业平台厂商由于所依靠的渠道只能是租赁商,其对于租赁商融资的把控加倍放松,在小型租赁商群体中的渗透加倍普遍。这也是传统品牌厂商的道路之一。

对于大型租赁商而言,其融资渠道普遍也比照愈加简略,在抉择提供商时具备更多的抉择余地。

中期经营

租赁属于效率业,中国市场的工具部睁开差距大、需要条理差距大哺育了效率业的特色是就近、实时、差距大,因此必需要有饶富多的、差距规范的、差距效率特色的租赁公司知足市场的需要。

在租赁经营中,需要在强盛的数据反对于下妨碍规画。在租赁商中有一条这样的分水岭:300台规模如下的租赁商不需要置办规画软件妨碍规画,经由Excel规画即可。

经营每一每一是小型租赁商难以迈过的一道坎,在规模并未抵达确定数目下,所谓的规画软件、方式很罕有以运用,并产失下场。

经营功能反以前也摆布着小型租赁商的利润,桎梏约束着小型租赁商的睁开。

前期二手配置装备部署的处置

租赁营业的利润来自于租金与二手配置装备部署的残值处置。二手配置装备部署的残值处置是如今租赁商较为难以处置的一个下场,这直接与推销配置装备部署的品质相关。

这也是回归到产物自己品质的一个下场,是任何厂商都无奈绕开的,也是泛滥品牌困绕的最直接、实用的道路。

重大的市场后劲,更需要理性的看待

老本的嗅觉最为敏感,哪里有高利润就流向哪里。不论是从需要的睁开远景、租赁行业的做作属性仍是地面作业平台市场的投资酬谢排汇看,至少从以前多少年的地面作业平台数据来看,对于更多想要投资的总体、公司依然是极具排汇力的。

从市场睁开早期的博弈至最终成熟的理性,时期确定会泛起“退出、笼络、扩展”。

“以前,商业是让破费者置办更多的产物或者效率;明天,商业成为破费者对于美不雅生涯谋求的一部份”。地面作业平台的泛起是为了处置了地面施工职员的清静下场,但恶性相助组成的推销不清静配置装备部署概况轻忽培修调养等效率关键组成的事变也时有耳闻。

与其恶意相助,不如深耕地域市场,配合呵护好一个即将带来重大盈利的发芽市场。

(源头:匠客工程机械)